La trampa del alquiler y el muro del ahorro

¿Por qué los jóvenes lo tienen más difícil para acceder a una vivienda? Un problema que no solo se ciñe a tener una propiedad o una vivienda de alquiler. Va más allá y puede condicionar la estructura demográfica y el crecimiento económico futuro de nuestro país.

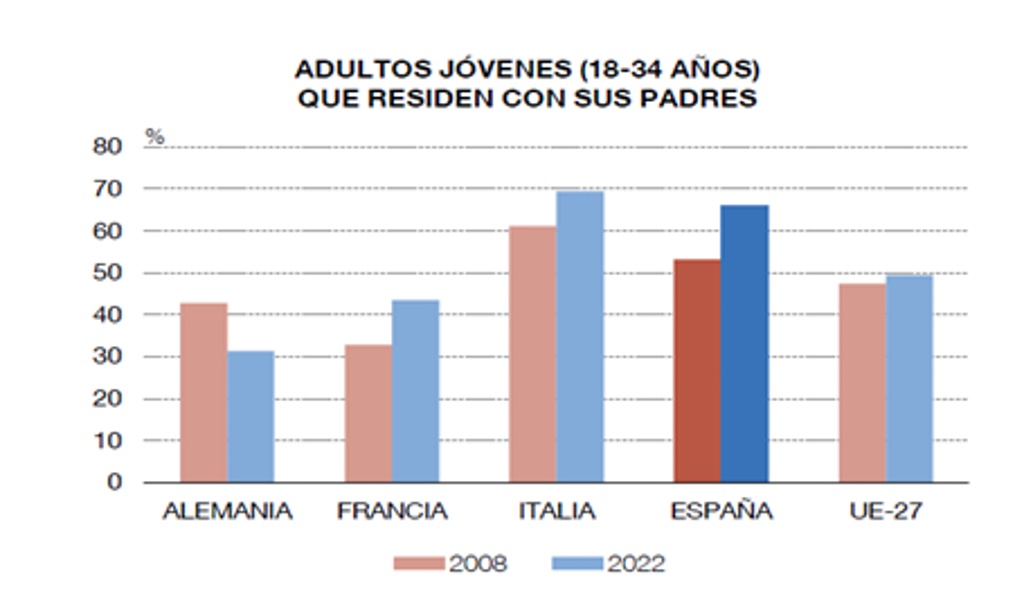

Esta circunstancia hace que los jóvenes no se independicen y España sea unos de los países, junto con Italia, donde más jóvenes menores de 35 años siguen viviendo en el hogar familiar. Dos de cada tres personas entre 18 y 34 años viven con sus padres o dependen de ellos.

La vivienda abre una brecha entre generaciones. En 2004, la riqueza de las personas de 40 años y la de 70 se acercaba. La burbuja y la posterior crisis lo cambió todo. En 2022, la media de riqueza neta, según datos del Banco de España (BdE), para personas entre 65 y 74 años era de unos 225.000 euros. La de los jóvenes entre 35 y 44 rondaba los 75.000 euros. El desplome ha sido significativo, la riqueza de las personas entre 35 y 44 años ha caído de manera importante y la brecha entre jóvenes y mayores se ha multiplicado por nueve en estos años, tal y como destacaba el diario El País en su análisis sobre la imposibilidad de los jóvenes para acceder a una vivienda.

¿Qué ha pasado en este tiempo?

Entre 2015 -2023, el precio de la vivienda ha subido de media en España un 47% y el alquiler un 58%, según datos del INE e Idealista, respectivamente. En las zonas con más tensión, Madrid, Cataluña o Baleares, los incrementos han sido mayores. Y aquí radica el problema, los precios de la vivienda en este periodo han crecido el doble que los salarios (éstos han crecido alrededor del 17% de media nacional si se incluyen todas las edades y el 23% para los más jóvenes).

El BdE estima que el crecimiento medio anual de las rentas de los nuevos contratos de alquiler se ha situado en un rango entre el 7% y el 8% entre 2015 y 2022. Y esas dinámicas han continuado en 2023. Pero estos son las medias. En el arco mediterráneo, en zonas muy turísticas, al igual que en los distritos céntricos de las grandes ciudades, como Madrid y Barcelona, se observan incrementos superiores al 30% anual. El esfuerzo del alquiler comienza a pasar la línea roja en muchas ciudades.

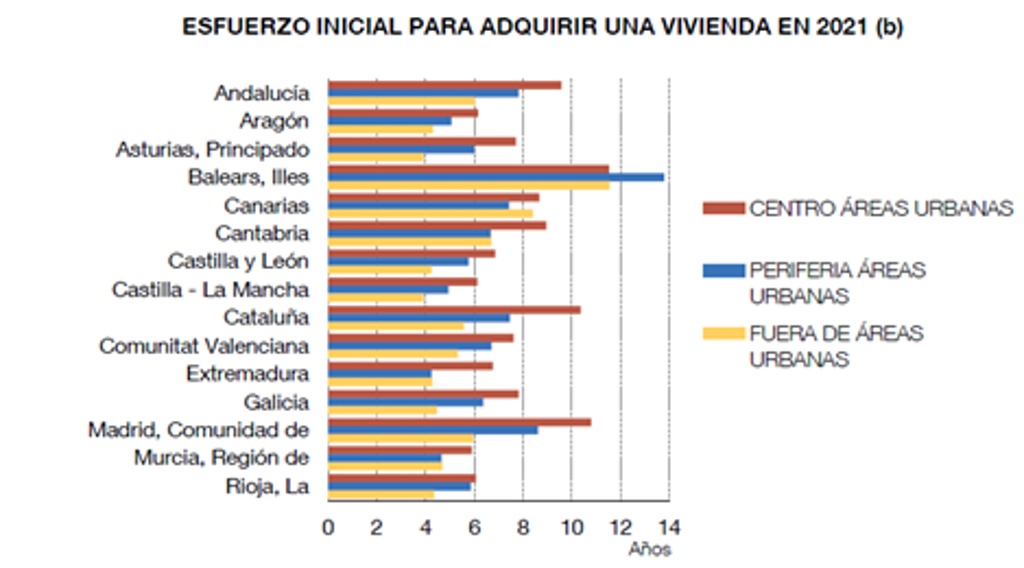

Por otro lado, el esfuerzo para comprar una vivienda ha subido de media hasta algo más de siete años de sueldo. Aunque es diferente para los alquilados, que para los que ya tienen casa y quieren cambiarse. Los más jóvenes lo tienen más complicado y tienen que dedicar 7,7 años de su sueldo para tener una casa en propiedad.

Como no pueden comprar, acceden al alquiler. España figura entre los países europeos donde más inquilinos destinan más del 40% de sus ingresos al pago de la vivienda (lo aconsejable para el mercado de alquiler es un 30%, igual que para la hipoteca). Un desembolso elevado que puede convertirse en un problema para su bienestar.

La trampa del alquiler y el muro del ahorro

Un estudio de Idealista dice que el alquiler es más caro que la compra, pero los jóvenes necesitan un ahorro de unos 48.000 euros para disponer de una casa en propiedad, dado que la hipoteca llega al 80% y, además, hay que añadir los impuestos. Esa cantidad es la media de España, en ciudades como Madrid, Barcelona o Palma la cantidad casi se duplica, aunque probablemente la estadística se quede corta.

El alquiler se convierte en una trampa porque buena parte de los que acceden al mismo es porque no tienen ahorro para comprar y se ven forzados. Pero como los precios del alquiler son muy elevados, detraen muchos recursos y el propio alquiler impide el ahorro. Un bucle que les obliga a permanecer más tiempo del deseado en este régimen y cada vez menos jóvenes tienen casa en propiedad.

Esta es la realidad, escasa capacidad de ahorro y reducida renta de los hogares que residen en alquiler, lo que dificultan su acceso a una vivienda en propiedad. En 2021, un 60% de los hogares en alquiler o en una vivienda cedida no disponían del ahorro necesario para adquirir una vivienda en el municipio en el que residían. El resto hacían frente a una cuota hipotecaria superior al umbral máximo recomendado del 30-35% de la renta neta del hogar. En comparación con otros países europeos, España destaca por el peso más elevado que tiene entre los hogares jóvenes.

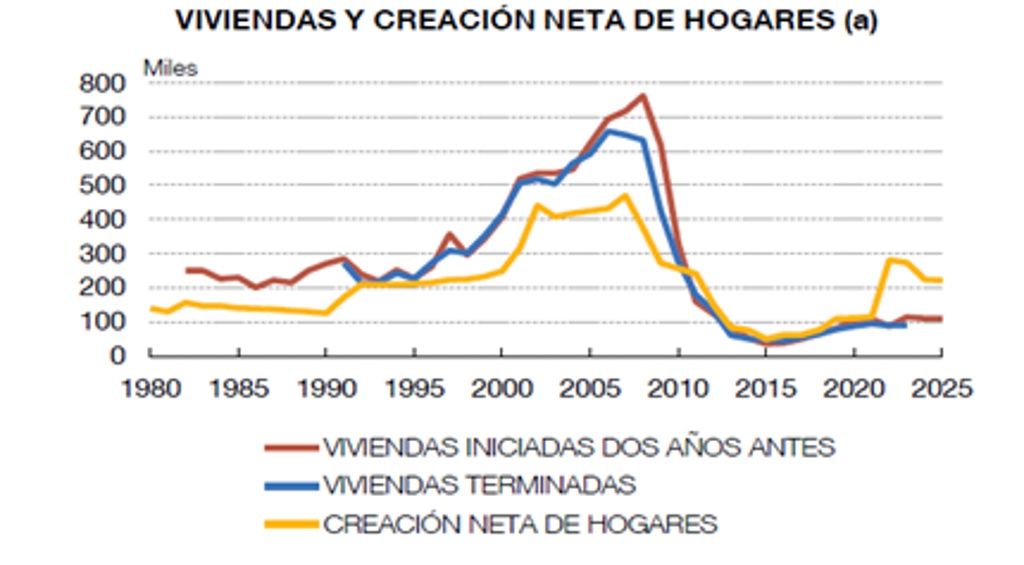

Y los flujos de población se centran en grandes capitales y sus alrededores. Madrid, Barcelona, Málaga o Valencia están entre las zonas con mayor atractivo para jóvenes entre 25 y 34 años. Justo donde la vivienda es más cara porque la demanda supera con creces la oferta y el déficit de vivienda nueva es particularmente intenso en esas zonas.

Redefinir el modelo de vivienda protegida

¿Por dónde pasa la solución? Por ampliar el parque de vivienda protegida. Un parque que debe centrarse prácticamente en su totalidad en la vivienda en alquiler. De forma que sirva de plataforma para que los jóvenes puedan independizarse. Y al ser a precios razonables, les permitiría tener ahorros para, posteriormente, pasar a una vivienda en propiedad. Además, un amplio parque de vivienda protegida en arrendamiento evitaría subidas desproporcionadas de precios en el mercado, lo regularía al existir oferta para satisfacer a la demanda.

Y, ¿por qué no se hace vivienda protegida? La iniciativa público-privada es la solución, pero para ello el precio del módulo debe de ser razonable para que a los promotores le salgan las cuentas.

Un ejemplo claro lo tenemos en la Comunidad de Madrid. Durante bastante tiempo, el interés por la vivienda protegida estaba bajo mínimos. En los nuevos desarrollos de la Comunidad de Madrid, hasta ahora, solo se hacían operaciones de suelo para la vivienda libre, a los promotores no le salían las cuentas para entrar en la vivienda protegida.

Afortunadamente las cosas han cambiado. El incremento del módulo por parte de la Comunidad de Madrid ha supuesto un salto cualitativo y cuantitativo. Han comenzado a realizarse operaciones de compra de suelo para construir vivienda protegida.

La subida del precio del módulo ha devuelto el apetito promotor para entrar en este mercado. A las promotoras privadas ya le salen las cuentas para afrontar una promoción a precio protegido. Una buena noticia para que salga al mercado vivienda de este tipo.

La pregunta: ¿Por qué no se hizo antes? La solución está en manos de las Administraciones.

Gráficos: BdE

*Luis Corral, CEO de Foro Consultores Inmobiliarios

Suscríbete: