Gastos deducibles en el alquiler de vivienda habitual: guía para propietarios

El alquiler de una vivienda destinada a residencia habitual del inquilino no solo genera ingresos, también importantes ventajas fiscales que los propietarios deben conocer. Qué gastos son deducibles y cómo aplicarlos correctamente en la declaración del IRPF puede marcar una diferencia significativa en la rentabilidad real del inmueble.

En este artículo explicamos qué se puede deducir y dónde se debe reflejar en la declaración de la renta.

¿Qué ingresos debes declarar?

Los propietarios deben incluir en su declaración de la renta todos los ingresos obtenidos del alquiler en el apartado de rendimientos del capital inmobiliario.

Esto incluye:

- Las mensualidades del alquiler.

- Cualquier otro ingreso vinculado al arrendamiento.

Principales gastos deducibles

Una vez aclarados los ingresos, toca calcular el rendimiento neto del alquiler, y para ello hay que restar todos aquellos gastos necesarios para obtener dichos ingresos.

Los más habituales son:

Gastos financieros

- Intereses de préstamos hipotecarios vinculados al inmueble.

- Otros gastos derivados de la financiación.

Conservación y reparación

- Reparaciones necesarias para el mantenimiento (fontanería, pintura, electrodomésticos).

- Sustitución de elementos deteriorados.

Importante: las mejoras no son deducibles como gastos, deben ser vía amortización.

Tributos y tasas

- Impuesto sobre Bienes Inmuebles (IBI).

- Tasas municipales (basura, alcantarillado, etc.).

Otros gastos necesarios

- Cuotas de comunidad de propietarios

- Seguros del hogar

- Honorarios de agencias inmobiliarias

- Servicios de administración

- Suministros (si los asume el propietario) como pueden ser luz, agua, gas...

Amortización

- Inmueble: generalmente el 3% anual del mayor valor entre el coste de adquisición (sin tener en cuenta el suelo) y el valor catastral de la construcción.

- Mobiliario: habitualmente el 10% anual.

La reducción: clave para pagar menos

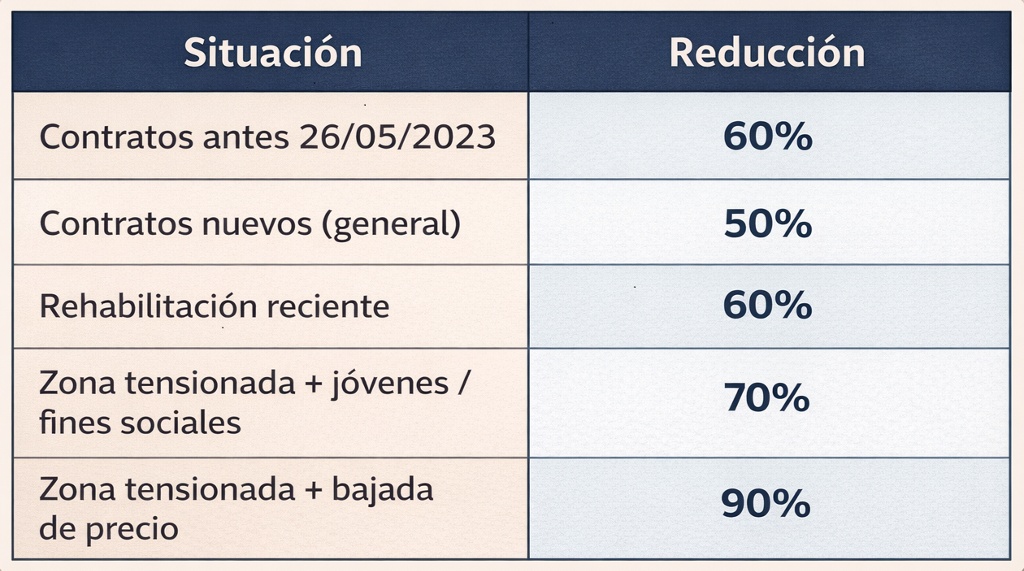

Para los contratos firmados antes del 26 de mayo de 2023 se aplica automáticamente el 60% en todos los casos, esto significa que se tributará por el 40% del beneficio obtenido tras deducir gastos. A partir de ahí ya hay una serie de cambios.

La Ley 12/2023 por el Derecho a la Vivienda modificó la reducción en los rendimientos del alquiler de vivienda habitual.

Para contratos firmados desde el 26/05/2023:

- Reducción general del 50%: Se aplica con carácter general si no se cumple ningún requisito adicional

- Reducción del 60%: Si la vivienda ha sido rehabilitada en los 2 años anteriores al contrato

- Reducción del 70%: Si se alquila por primera vez a jóvenes (18–35 años) en zonas tensionadas. El inquilino es una administración pública que destine el inmueble a alquiler social o protegido o entidad sin ánimo de lucro con fines sociales.

- Reducción del 90% : El nuevo contrato está en zona tensionada y se reduce el precio del alquiler en más de un 5% respecto al contrato anterior

Muy importante: Siempre debe ser alquiler de vivienda habitual (NO turístico, éste no puede acogerse a estas reducciones)

¿Dónde se incluyen estos datos en la declaración?

Todos estos conceptos deben reflejarse en el apartado de rendimientos del capital inmobiliario dentro de la declaración del IRPF.

El sistema de Renta WEB guía al contribuyente en la introducción de:

- Ingresos íntegros.

- Gastos deducibles desglosados.

- Amortización.

- Aplicación automática de la reducción que corresponda.

Aspectos clave que deben tenerse en cuenta

- Los gastos deben estar debidamente justificados mediante facturas o documentos equivalentes.

- Los gastos deducibles no pueden superar los ingresos (excepto la amortización, que puede generar rendimiento negativo).

- Las pérdidas pueden compensarse en ejercicios futuros.

Otros posts de interés:

Suscríbete: