El mercado residencial en 2026: actividad sólida, oferta insuficiente y precios al alza

.JPG)

El sector inmobiliario español encara 2026 con una paradoja cada vez más evidente: la actividad sigue siendo elevada, la demanda mantiene un tono positivo y la financiación hipotecaria se recupera, pero la oferta continúa sin responder al ritmo que exige el mercado.

El resultado es un entorno de presión persistente sobre los precios y de deterioro de la accesibilidad, especialmente en mercados tensionados como la Comunidad de Madrid. Aunque hay un dato relevante: empiezan a observarse señales de moderación en la pendiente de crecimiento.

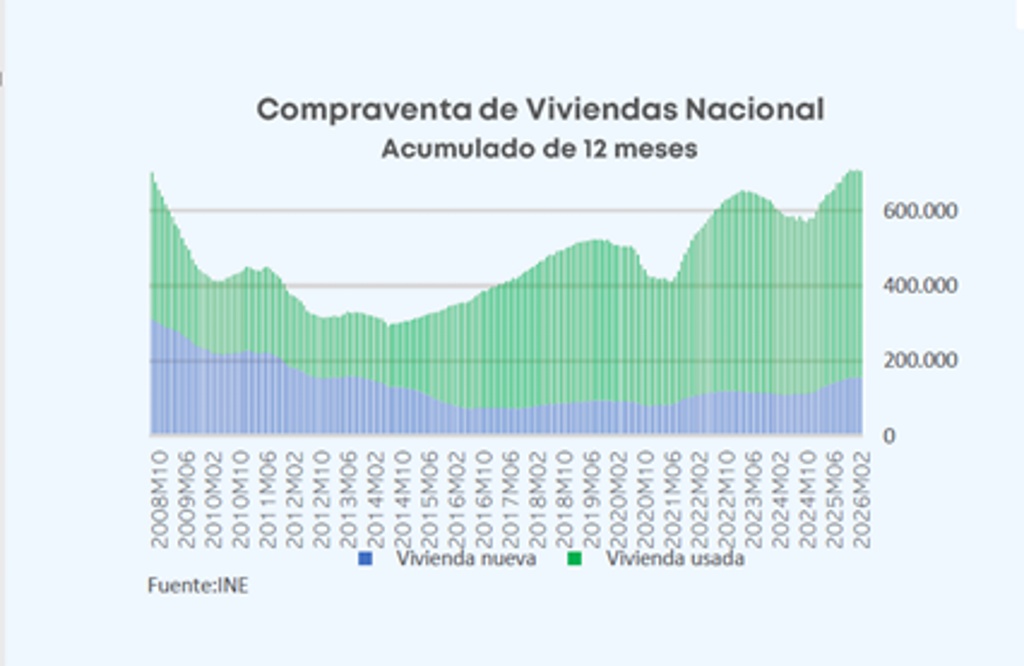

Según el informe sectorial de ASPRIMA, el mercado de compraventa nacional cerró febrero con más de 710.000 viviendas transmitidas en términos anualizados, un crecimiento interanual del 8,5%. La vivienda nueva alcanzó algo más de 155.000 operaciones, con un incremento el 10,3% y representa en torno al 22% del total de las transacciones.

La intención de compra se mantiene cerca de máximos, lo que indica una demanda residencial resistente, pese a la mayor incertidumbre económica y financiera. En cambio, la demanda extranjera empieza a mostrar señales de moderación, aunque habrá que ver la evolución en próximos trimestres. En la actualidad representan el 13,5 % de las compraventas con más de 97.500 operaciones anualizadas, de ellas unas 21.000 viviendas son nuevas.

La financiación hipotecaria acompaña esta dinámica. El número de hipotecas constituidas sobre vivienda supera las 508.000 operaciones anualizadas en España, con un crecimiento del 18%, mientras que el importe financiado ronda los 84.000 millones de euros. La hipoteca media se sitúa en torno a 173.000 euros y el tipo fijo sigue siendo mayoritario, con aproximadamente el 65% de los contratos.

Comunidad de Madrid

En esta comunidad, el diagnóstico es distinto. El mercado parece haber alcanzado un cierto techo de actividad, no tanto por falta de demanda como por falta de producto disponible. Las compraventas anualizadas se situaron en febrero 2026 en torno a 80.000 viviendas, con un crecimiento mucho más moderado, del 1,4% respecto al año anterior. La vivienda nueva representa también cerca del 22% del total, pero la escasez de oferta limita claramente la capacidad de expansión del mercado. El crecimiento hipotecario también es positivo, aunque más moderado que en el conjunto nacional.

Oferta

Sin embargo, el principal problema del sector sigue estando en la oferta. La producción de vivienda nueva continúa lejos de las necesidades reales. En España se iniciaron algo más de 141.000 viviendas anualizadas, con posibilidad de acercarse a las 150.000 si se mantiene la tendencia. Pero esta cifra sigue siendo insuficiente frente a la creación de hogares. El informe de Asprima estima que solo en 2025 la brecha entre nuevos hogares y viviendas terminadas superó las 170.000 unidades. Por lo que respecta a las entregas, el dato nacional se sitúa en 88.600 viviendas en terminadas a cierre de febrero (en términos anualizados).

La situación es especialmente preocupante en Madrid. La región se mantiene en torno a 18.000 viviendas iniciadas en términos anualizados, una cifra muy por debajo de la demanda existente. La activación de nuevos ámbitos urbanísticos podría ayudar a recuperar niveles más cercanos a las 23.000 viviendas iniciadas, pero el desequilibrio sigue siendo significativo. Además, las viviendas finalizadas han caído hasta las 11.800 unidades, lo que agrava la presión sobre el mercado.

La vivienda protegida tampoco logra compensar esta insuficiencia. A nivel nacional, las calificaciones provisionales apenas representan una pequeña parte de la producción total, unas 15.500 en el cuarto trimestre de 2025, lo que representa un 11% del total de viviendas iniciadas. En la Comunidad de Madrid, el informe señala un notable parón, con solo 2.883 viviendas protegidas calificadas provisionalmente en 2025. Este dato evidencia la dificultad de este segmento para ganar peso dentro de la oferta residencial.

Precios

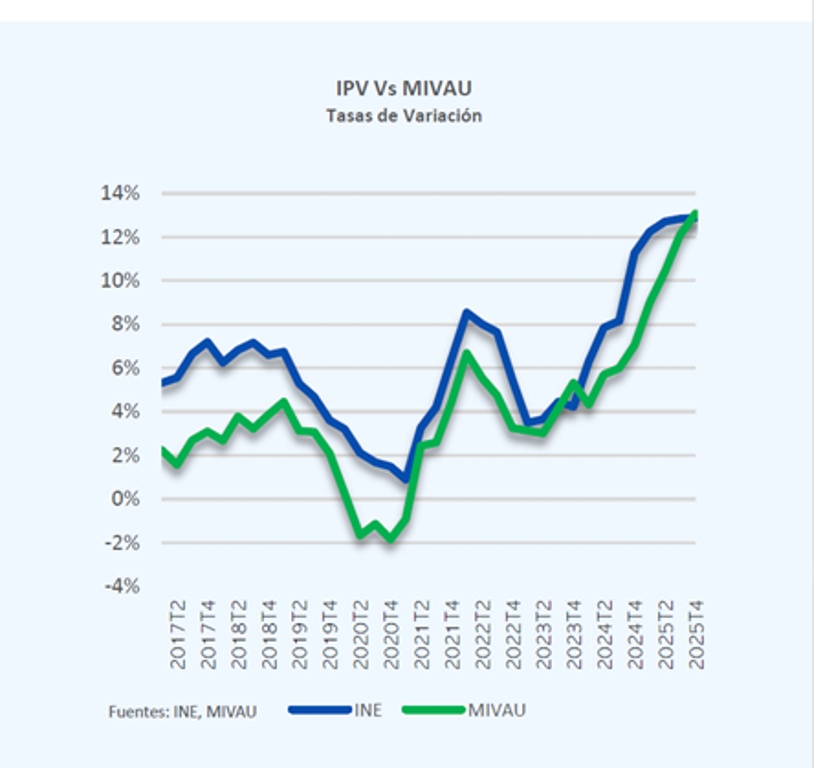

En precios, la tensión es clara. La vivienda registró incrementos interanuales de alrededor del 13% en el cuarto trimestre de 2025, según los datos del Ministerio de Vivienda (MIVAU) y el INE. La vivienda nueva subió un 11,2% a nivel nacional y la usada un 13,1%. En Madrid, los aumentos fueron incluso más intensos: 12,28% en vivienda nueva y 14,53% en vivienda usada.

El gran coste social de esta dinámica es la accesibilidad. El esfuerzo teórico para acceder a una vivienda se sitúa ya en el 33,8% del coste salarial medio en España y alcanza el 43,7% en la Comunidad de Madrid. Estos niveles reflejan un problema estructural que no puede resolverse únicamente desde la demanda o la financiación: requiere aumentar de forma sostenida la producción de vivienda, agilizar el desarrollo de suelo y reforzar la colaboración público-privada.

En definitiva, el informe confirma que el sector inmobiliario no se enfrenta a una crisis de demanda, sino a una crisis de oferta. El mercado sigue activo, la financiación mejora y los precios continúan al alza, pero la producción residencial no alcanza el volumen necesario para equilibrar el sistema. Mientras esta brecha persista, la accesibilidad seguirá deteriorándose y los mercados más dinámicos, como Madrid, continuarán sometidos a una fuerte presión.

Imagen: Promoción en Los Cerros

Datos procedentes del Informe Sectorial de Asprima (Segundo Trimestre 2026)

Suscríbete: